能源价格月度分析报告(2022年2月)

核心提示

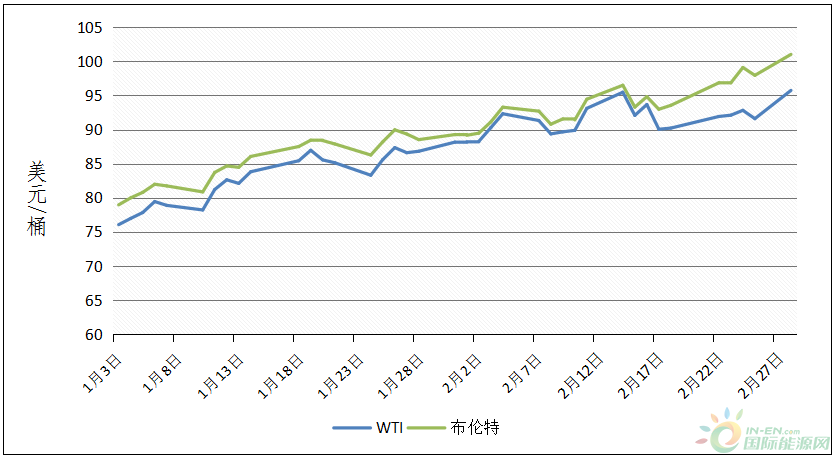

国际原油市场:1-2月,俄乌局势恶化、利比亚石油生产中断、哈萨克斯坦局势动荡、中东产油国阿联酋遭袭、伊拉克输油管道中断等因素共同助推国际原油价格上涨。2月24日俄乌军事冲突爆发之后,布伦特原油期货价格盘中一度冲高至105.79美元/桶,达到2014年8月以来最高。截至2月28日,WTI、布伦特原油期货价格分别收于95.72美元/桶、100.99美元/桶,相较于2021年同期分别上涨55.64%、56.77%。

国际天然气市场:1-2月,俄乌冲突以及持续攀升的油价成为影响欧洲和亚洲天然气价格的主要因素,2月24日,荷兰TTF天然气期货主力合约攀升至134.315欧元/兆瓦时,较2月23日增长51.1%;普氏日韩LNG(JKM)期货价格攀升至37.01美元/百万英热单位,较前一日增长27.77%。

国际煤炭市场:1-2月,印尼煤炭出口禁令、澳大利亚煤炭生产放缓、南非煤炭供应偏紧、俄乌局势紧张等因素共同助推国际煤炭价格上行。截至2月28日,澳大利亚纽卡斯尔港煤炭期货、南非理查兹港煤炭期货、欧洲三港煤炭期货价格分别报收于274.50美元/吨、261.5美元/吨、254.65美元/吨,相较2021年2月底分别上涨222.56%、199.71%、286.42%。

一、原油市场

(一)国际原油供应博弈加剧,油价震荡上行

1-2月,国际原油价格继续延续上涨趋势。俄罗斯和乌克兰之间不断恶化的政治紧张局势成为国际原油价格上涨的重要推手。此外,利比亚石油生产中断、“欧佩克+”成员国哈萨克斯坦局势动荡、也门胡塞武装袭击阿联酋、伊拉克至土耳其的输油管道中断、美国原油库存降至2018年10月以来最低等因素,更是加剧了市场对原油供应的担忧,共同推动国际油价大幅走高。虽然2月中旬伊核谈判取得进展令市场对供应上升预期增加,国际油价高位回落,但随着2月24日俄罗斯正式在乌克兰开展军事行动,国际原油价格再次走高,布伦特原油期货价格盘中一度冲高至105.79美元/桶,达到2014年8月以来最高。截至2月28日,WTI、布伦特原油期货价格分别收于95.72美元/桶、100.99美元/桶,相较于2021年同期分别上涨55.64%、56.77%。

美国能源信息署库存报告显示,截至2月25日,美国原油库存减少259.7万桶,至4.1343亿桶,之前预估为增加274.8万桶;库欣地区原油库存减少97.2万桶,至2280.6万桶;汽油库存减少46.8万桶,至2.4601亿桶,之前预估为减少137.5万桶。

图1 2022年1-2月WTI和布伦特原油价格走势

IEA公布的最新月度原油市场报告显示,在供应方面,在俄罗斯对乌克兰发起军事行动后,对俄罗斯实施的国际制裁将冲击全球原油供应。IEA预计,俄罗斯石油日产量可能从4月开始下降300万桶,至860万桶,这势必将加剧全球石油市场供应紧张的态势。鉴于“欧佩克+”成员国中拥有大量备用产能的沙特阿拉伯和阿联酋没有表现出动用储备的意愿,美国、加拿大、巴西和圭亚那短期内产能增长潜力有限,来自伊朗的额外原油供应可能需要数月才能进入国际市场,IEA认为未来两个季度,全球市场将面临供应不足,第二季度全球原油供应可能会出现70万桶/日的缺口。

在库存方面,IEA表示,1月经合组织商业原油库存下降2210万桶,至26.21亿桶,比2017-2021年的平均水平低3.356亿桶,处于2014年4月以来的最低水平。

在需求方面,IEA预测,2022年全球原油需求平均为9970万桶/日(较此前预测下调95万桶/日),同比增长210万桶/日,预计连续第三年低于疫情前水平。由于俄罗斯国内生产总值大幅下降,加之大多数国际航空中断,IEA将2022年对俄罗斯原油需求的预测下调了43.5万桶/日,其他几个主要石油消费国的预期下调了约1%。

对比来看,欧佩克公布的最新油市月报指出,2022年全球原油需求预测为1.009亿桶/日(此前为1.008亿桶/日),2022年全球原油需求增速预计为415万桶/日(此前为420万桶/日)。未来几周,当地缘政治的影响变得更加清晰时,这一预测可能会发生变化。欧佩克认为,2022年全球经济增长放缓、通胀上升和地缘政治动荡将影响各地区的需求,增加今年需求预测下调的可能性。

表1 2021-2022年原油生产和消费情况

单位:百万桶/日

(数据来源:IEA)

(二)国内原油生产稳定增长,成品油价格上涨

原油生产稳定增长,进口由增转降。1-2月份,生产原油3347万吨,同比增长4.6%,增速比上年12月份加快2.9个百分点,日均产量56.7万吨。进口原油8514万吨,同比下降4.9%,上年12月份为增长20.1%。

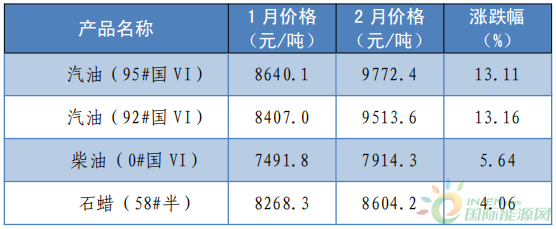

2月国内成品油价格上涨。2月下旬95号汽油价格环比上涨1132.3元/吨,至9772.4元/吨,涨幅13.11%;92号汽油价格上涨1106.6元/吨,至9513.6元/吨,涨幅13.16%;柴油价格环比上涨422.5元/吨,至7914.3元/吨,涨幅5.64%。

表2 2022年2月下旬全国石油市场价格变动情况

(数据来源:国家统计局)

二、天然气市场

(一)国际天然气市场供需偏紧,价格震荡加剧

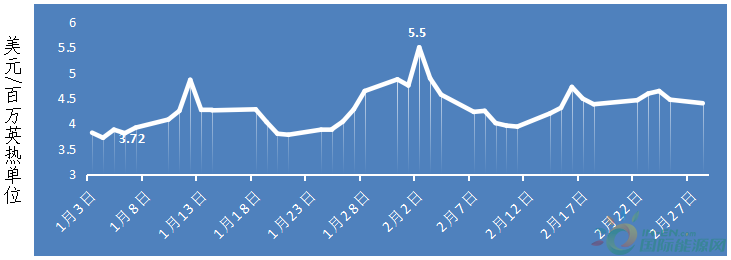

1月至2月上旬,美国天然气呈现震荡上行走势。受寒潮影响,美国油气产区生产受限,天然气总产量维持在每日930亿立方英尺的低位水平,甚至在2月初一度下降到了每日860亿立方英尺。在需求方面,为应对低温,居民、商业、发电用气量持续攀升,叠加每日约130亿立方英尺的LNG出口量,使得天然气总需求量上升到近年高位。紧张的供需关系推动天然气价格持续上行,2月2日,美国Henry Hub天然气主力合约达到5.5美元/百万英热单位的高位。2月中下旬,随着气温逐渐回升,油气生产好转,产量恢复至每日930亿立方英尺,燃气发电量、居民用气量均继续下降,供需关系逐渐宽松,但2月底的俄乌冲突以及持续攀升的油价抑制美国天然气价格下行趋势。截至2月28日,美国Henry Hub天然气主力合约收于4.40美元/百万英热单位,相较2021年2月底的2.77美元/百万英热单位,上涨58.84%。

图2 2022年1-2月美国Henry Hub天然气价格走势

1月至2月中旬,欧洲天然气呈现震荡走势。虽然俄罗斯供应欧洲的天然气量下降、挪威油气田计划外的减产推动欧洲天然气价格上行,但整体相对温和的气温、美国显著上涨的LNG供应以及风力发电增长的有利天气条件降低了欧洲天然气报价。2022年1月,美国LNG出口量的6成左右(约430万吨)销往欧洲,约占欧洲当月全部进口量的一半以上。

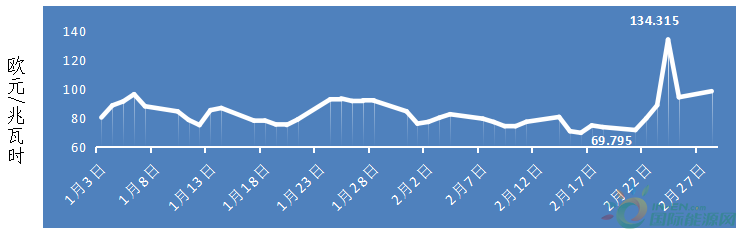

2月下旬,俄乌冲突成为影响欧洲天然气价格的主要因素,随着局势升级,天然气市场波动明显加大。2月24日,俄罗斯正式在乌克兰开展军事行动,荷兰TTF天然气期货主力合约攀升至134.315欧元/兆瓦时(约合44.054美元/百万英热单位),较2月23日增长51.1%。25日天然气价格回调29.7%,至94.422欧元/兆瓦时。截至2月28日,TTF主力合约收于98.595欧元/兆瓦时(32.407美元/百万英热单位),相较2021年2月底的15.7欧元/兆瓦时,上涨527.99%。

图3 2022年1-2月荷兰TTF天然气价格走势

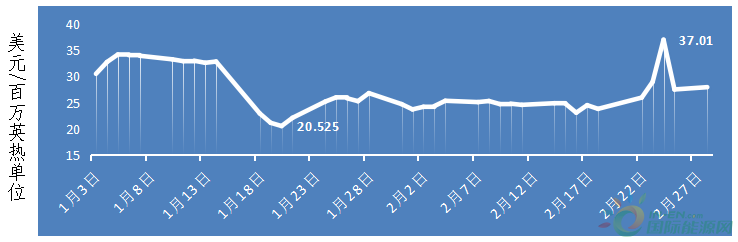

亚洲地区,受气候温和发电需求较弱、整体库存水平较高、欧洲地区天然气价格下行、LNG船运运费大幅下滑等因素共同影响,1月至2月中旬,亚洲地区LNG整体呈现回落后小幅震荡态势。不过,随着欧洲因地区局势紧张而气价高企,东北亚地区天然气价格也被迫震荡上行。2月24日,普氏日韩LNG(JKM)期货价格攀升至37.01美元/百万英热单位,较前一日增长27.77%。截至2月28日,普氏日韩LNG(JKM)期货价格收于27.95美元/百万英热单位,相较2021年2月底的6.2美元/百万英热单位,上涨350.81%。

图4 2022年1-2月普氏日韩LNG(JKM)价格走势

(数据来源:Thomson Reuters)

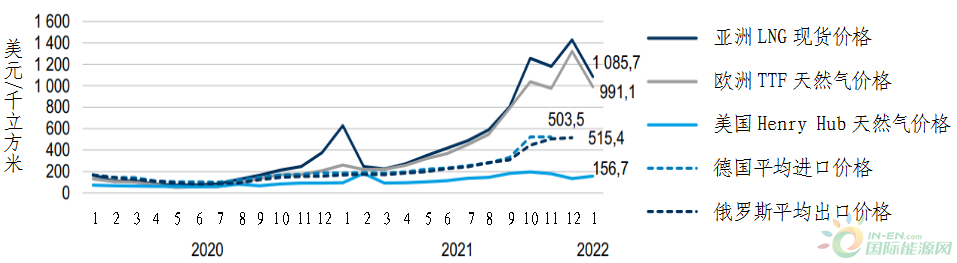

图5 2020-2022年全球天然气价格走势

(二)国内天然气生产保持增长,进口下降

天然气生产保持增长,进口下降。1-2月份,生产天然气372亿立方米,同比增长6.7%,增速比上年12月份加快4.4个百分点,日均产量6.3亿立方米。进口天然气1986万吨,同比下降3.8%,上年12月份为增长4.6%。

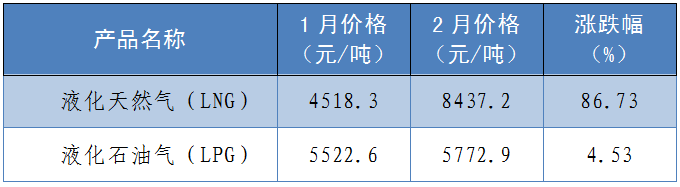

2月国内LNG和LPG价格均有所上升。2月下旬LNG价格环比上升3918.9元/吨,至8437.2元/吨,升幅86.73%;LPG价格环比上升250.3元/吨,至5772.9元/吨,升幅4.53%。

表3 2022年2月下旬全国天然气市场价格变动情况

(数据来源:国家统计局)

三、煤炭市场

(一)国际动力煤市场供需紧张,动力煤价格大幅上涨

1月,受印尼煤炭出口禁令、澳大利亚因天气影响生产放缓、南非煤炭供应偏紧、欧洲新能源发电出力有限、俄罗斯煤炭供应不确定等因素共同影响,国际煤炭价格呈现上行走势。2月,俄乌冲突升级,国际市场加剧了对大宗商品供应的担忧,需求增加叠加供应偏紧,国际原油、天然气价格显著上涨,刺激煤炭价格进一步走高。

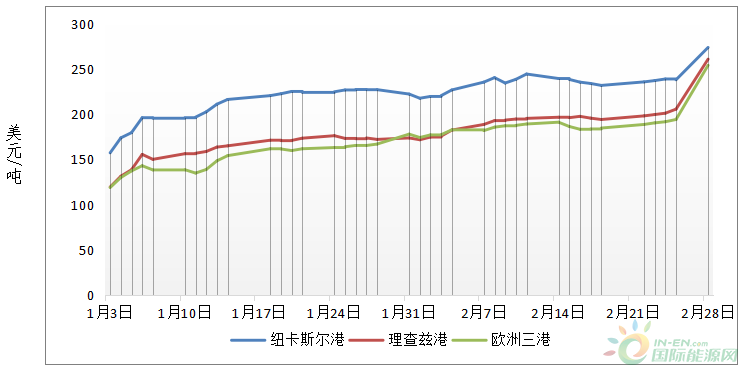

截至2月28日,澳大利亚纽卡斯尔港煤炭期货价格报收于274.50美元/吨,相较2021年2月底的85.10美元/吨,上涨222.56%;南非理查兹港煤炭期货价格报收于261.5美元/吨,相较2021年2月底的87.25美元/吨,上涨199.71%;欧洲三港煤炭期货价格报收于254.65美元/吨,相较2021年2月底的65.90美元/吨,上涨286.42%。

图6 2022年1-2月国际煤炭期货价格走势

据俄罗斯能源部数据,1月俄罗斯煤炭产量3580万吨,同比增长3.6%;出口量1610万吨,同比增长2.6%。

据美国能源信息署数据,1月,美国煤炭产量4963万短吨(合4502万吨),同比增长2.2%,环比下降2.0%。

据印度煤炭部最新数据,2月,印度煤及褐煤累计产量8415万吨,比上年同期增加578万吨,同比增长7.4%。其中褐煤产量461万吨,同比增长22.6%。今年1-2月,印度煤及褐煤累计产量1.68亿吨,较上年同期增长8.3%。

(二)国内煤炭优质产能加快释放,煤炭价格下行

原煤生产较快增长,进口降幅收窄。1-2月份,生产原煤6.9亿吨,同比增长10.3%,增速比上年12月份加快3.1个百分点,日均产量1164万吨。进口煤炭3539万吨,较去年同期的4113万吨减少573.9万吨,同比下降14.0%,降幅比上年12月份收窄6.9个百分点。

1月,全国大部均现明显降温,电煤消费需求增加。然而因临近春节,煤矿主产区陆续减产、停产,煤矿库存维持相对低位,因此供应端产出缩量,供需关系发生转变。叠加印尼煤炭出口禁令的影响,煤炭价格大幅上涨。截至1月底,山西大同5500大卡动力煤坑口价格涨至930元/吨,相较月初的710元/吨,涨幅30.99%。

春节假期过后,产地煤矿普遍恢复正常生产,煤炭产量快速恢复至去年四季度日均产量水平,超过1200万吨,北方港口库存加快回增,截至2月底,北方九港库存合计1586.6万吨,秦皇岛港库存492万吨,较1月底402万吨大幅提升,市场供需格局转变。同时,国家发展改革委多次召开会议,部署进一步完善煤炭市场价格形成机制工作,明确要引导煤炭价格在合理区间运行。煤炭供应水平加快提升叠加稳价政策持续加码,国内煤炭价格大幅下降。截至2月28日,山西大同5500大卡动力煤坑口价格收于675元/吨,相较月初的940元/吨,降幅达39.26%。

2月国内煤炭市场价格环比下降。2月下旬无烟煤价格环比下降253.4元/吨,至1718.3元/吨,降幅12.85%;山西优混(5500大卡)价格环比下降8.3元/吨,至936.7元/吨,降幅0.88%;焦煤价格环比下降232.5元/吨,至2467.5元/吨,降幅8.61%。

表4 2022年2月下旬全国煤炭市场价格变动情况

(数据来源:国家统计局)